해외금융계좌보고

FBAR & FATCA 는?

FBAR 란?

Report of Foreign Bank and Financial Accounts

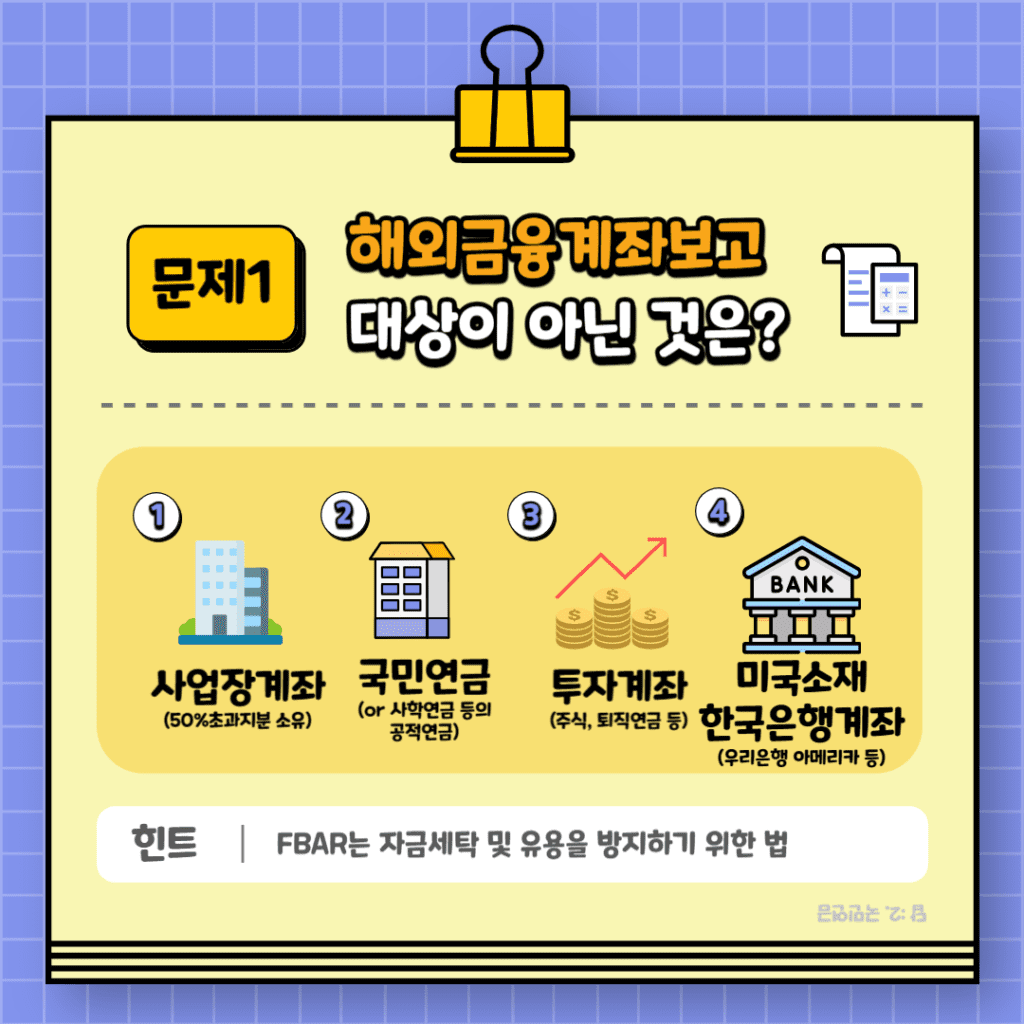

해외금융계좌보고 중 하나로 미국 시민 및 거주자가 해외 금융계좌 및 자산을 보고하도록 요구하는 법률로 미 재무부에 보고되는 사항입니다. 신고 대상자는 아래와 같습니다.

해외 금융계좌 잔고의 합이 1만 달러 이상인 경우

보고대상계좌

해외금융계좌, 증권등 투자계좌, 50%초과 지분의 기업 금융계좌, 보험 등

FATCA 란?

Foreign Account Tax Comliance Act

해외금융계좌보고 중 하나로 FBAR와 비슷하나 보고 대상 계좌가 FBAR와 다른 사항도 있어 주의를 요합니다. 미 국세청에 소득세 신고 양식(Form 1040)과 함께 보고되는 사항입니다. 신고 대상자는 아래와 같습니다.

해외 금융계좌 잔고의 합이 연중 $75,000 또는 연말기준 $50,000이 넘는 경우 (미국 내 거주시)

해외 금융계좌 잔고의 합이 연중 $300,000 또는 연말기준 $200,000이 넘는 경우 (미국 외 해외 거주시)

FBAR에 해당하는 계좌 외에 해외비 상장회사 및 파트너쉽의 소유지분을 포함해서 보고해야 합니다.

해외금융계좌보고에 대해 간단한 퀴즈를 통해 좀 더 자세히 안내드리겠습니다.

국민연금, 공무원연금, 사학연금, 군인연금과 같은 공적연금은 해외금융계좌 보고 대상이 아닙니다.

해외금융계좌보고의 목적은 미국외의 국가에서 보유한 계좌를 통해 자금 세탁 및 과세 회피를 예방함에 큰 목적이 있습니다. 공적연금은 정부가 운영하는 사회 안전망 프로그램으로, 자금세탁이나 과세회피의 목적으로 악용될 가능성이 낮습니다.

만약 공적연금을 일시금으로 수령하여 본인 명의의 계좌로 입금했을 경우에는 보고 대상이 됩니다.

세법상 미국 거주자라면 나이, 소득여부, 거주 국가에 상관없이 FBAR 보고 기준인 연중 1만달러가 넘는다면 모두 보고 대상입니다.

FATCA의 경우는 FBAR와 구분해서 볼 필요가 있습니다. FATCA는 Form 1040 소득세 신고와 함께 보고되는 사항이기 때문에 소득이 없으면 소득세 신고 대상이 되지 않기에 FATCA 보고 기준 이상의 금융자산을 가지고 있더라도 FATCA는 보고 대상이 되지 않습니다.

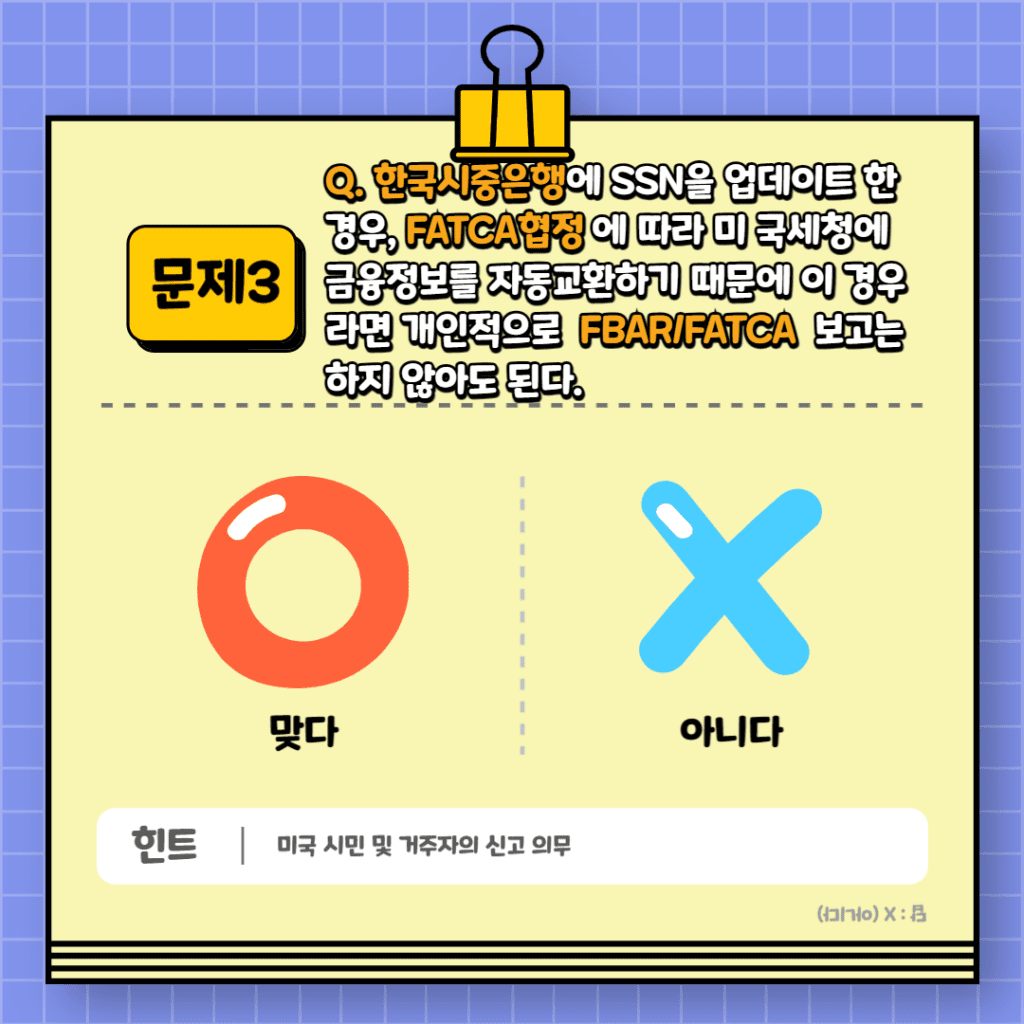

한미 FATCA 협정에 따라 국가간에 금융계좌 정보가 교환이 됩니다. 다만 이는 국가간의 정보 교환이지 이것이 개인의 신고의무를 충족하지는 않습니다. 오히려 FATCA로 인해 국가간의 정보가 교환되었는데 개인이 보고한 사항이 없다면 페널티의 대상이 될 수 있습니다.

FBAR와 FATCA 는 Information Return (정보성 보고) 이지만 보고를 하지 않는다면 상당한 페널티가 발생하게 됩니다. 해외금융계좌보고에 대한 의무 사항을 알지 못해 보고를 하지 못했을 경우, 발생할 수 있는 페널티 전체를 면제하거나 최소화 할 수 있는 자신신고간소화절차 (SFOP / SDOP)를 통해서 보고를 진행하셔야 합니다.

공통적으로는 4월 15일까지 보고하셔야 합니다. 다만 FBAR와 FATCA는 보고하는 기관이 다른 만큼 분리해서 봐야 합니다.

FBAR는 별도의 연장신청 없이 자동으로 10월 15일까지로 연장이 되기 때문에 최종 마감기한은 10월 15일로 알고 계시면 됩니다.

FATCA는 소득세 신고와 함께 보고되는 사항이기 때문에 소득세 신고 마감기한과 동일합니다. 만약 미국외의 국가에 거주하고 계신다면 마감기한은 자동으로 6월 15일까지로 연장이되며, 별도로 Form 4868을 접수하여 연장신청을 하신 경우에는 10월 15일이 마감기한이 됩니다.

두 가지 구분해서 설명드립니다.

FBAR는 재무부의 FinCEN(Form 114)양식을 사용하여 전자 제출 (E-file)됩니다. FinCEN의 공식 웹사이트에서 양식을 다운로드하여 작성한 후, 온라인으로 제출 할 수 있습니다.

FATCA는 소득세 신고와 함께 보고됩니다. 소득세 신고서인 Form 1040에 추가하여 Form 8938을 작성해서 함께 보고하게 되며, 전자 제출 (E-file) 또는 우편으로 보고 될 수 있습니다.

해외에 보유한 모든 금융 자산의 연중 최고 잔액의 합이 $10,000을 초과하는 경우, 미시민권자, 영주권자, 그리고 세법상 거주자는 해당 자산 내역을 모두 미국 재무부에 신고해야 합니다. 이때 $10,000을 초과하는 계좌뿐만 아니라 잔액이 $0인 계좌나 휴면계좌도 모두 보고 대상이 되므로 주의가 필요합니다. 이 보고를 누락할 경우 최소 $10,000의 벌금이 부과될 수 있습니다. 누락하는 계좌가 없도록 주의하셔야 합니다.

아닙니다. FBAR 및 FATCA와 관련된 규정은 미국 시민 및 거주자가 해외 자산을 보유하고 있는 경우 미국 국세청에 해당 정보를 보고해야 함을 규정하고 있습니다. 이러한 보고서는 세금을 내는 용도가 아니라, 세무상의 투명성을 증진하고 해외 자산에 대한 정보를 미국 정부에 제공하는 것을 목적으로 합니다.

그래서 FBAR 및 FATCA 보고는 직접적으로 세금을 발생시키지는 않습니다. 다만, 보고서에 기재된 자산이 소득을 발생시키는 경우 해당 소득에 대한 세금을 지불해야 할 수 있습니다. 예를 들어, 해외 은행 계좌에 예금된 자금이 이자를 발생시키는 경우, 이에 대한 이자소득에 대한 세금을 납부해야 할 수 있습니다.

FBAR와 FATCA는 보고 체계가 다릅니다. FBAR는 재무부에 직접 신고하므로 기준 충족 시 예외 없이 보고해야 하지만, FATCA는 소득신고(Form 1040)의 부속 서류 성격을 갖습니다. 즉, 소득신고 대상자가 아니라면 FATCA 기준액을 넘겨도 보고 의무는 발생하지 않습니다